Uma das marcas características de uma indústria nascente é a falta de um consenso amplamente distribuído em relação a conceitos, definições, termos e nomenclaturas. Talvez em nenhum outro campo isso seja mais evidente do que no estado atual do blockchain.

Reguladores em todo o mundo estão queimando seus neurônios em torno da nova tecnologia, o funcionamento interno de protocolos de consenso distribuídos, todos tentando atingir uma definição para essa nova classe de ativos. Assim também, advogados buscam entender e classificar objetos que não possuem classificação pré-existente. A natureza sem precedentes desta tecnologia disruptiva — e os ativos escassos que nascem dela — representa um novo e intimidador desafio para a sociedade em larga escala.

O erro fatal a respeito do qual precisamos ter cuidado, no entanto, e vamos ilustrar a todos aqueles nos quais muitos estão caindo, é tentar encaixar termos antigos em novas idéias. Este nunca é um método viável, e devemos pensar criticamente sobre o que estamos tentando fazer. Especificamente, qual é a essência econômica dessa tecnologia? Se não pudermos responder a essa pergunta, corremos o risco de ainda mais confusão e de termos uma adoção cada vez mais lenta dessa tecnologia magnífica.

Então, quais são esses novos recursos? Bitcoin é uma moeda ou uma commodity? Pode realmente ser considerado um ativo? O éter de Ethereum é uma ação ou apenas um token? Um token utilitário ou outra coisa? Quase dez anos se passaram desde a invenção do Bitcoin, e ainda não conseguimos definir precisamente o que está acontecendo nesta indústria.

Para tornar as coisas pior, os especialistas na área, os primeiros adotantes e até mesmo seus criadores, não concordam com as definições e termos empregados. Pergunte a qualquer número de especialistas em tecnologia blockchain, e nós garantimos que você encontrará uma abundância de definições contraditórias para aquilo que parece ser exatamente o mesmo fenômeno.

Muitas vezes, esse problema decorre da tendência de cada parte de classificar os criptotokens a partir de sua própria perspectiva ou campo de conhecimento. Programadores tendem a defini-los do ponto de vista tecnológico, investidores de um caso de uso de investimento, advogados de uma perspectiva legalista.

Como detalharemos a seguir, a recente conferência do Consensus 2018 realizada na cidade de Nova York foi bastante ilustrativa. Várias figuras proeminentes no espaço expressaram suas próprias visões, definições e terminologias, compartilhando apenas um tema comum: a falta de consenso (mau trocadilho intencional).

Assim, em vez de criticar, corrigir e tentar substituir definições existentes por uma abrangente, oferecemos uma classificação econômica de criptotokens. Há características há muito estabelecidas, do ponto de vista econômico, que podem ser examinadas e usadas para classificar os criptotokens em guarda-chuvas e subcategorias definidas. O que segue, então, é uma tentativa de fornecer alguma clareza e definições na esperança de que possa avançar em todo o campo, ajudando qualquer um envolvido com a tecnologia blockchain a entender com o que estamos lidando.

Antes de prosseguir, certamente observe que não se trata de uma análise qualitativa de qualquer criptotoken, nem de uma opinião sobre se um dado token faz algum sentido tecnológico ou de mercado.

Tecnologia Bitcoin e blockchain

O Bitcoin foi o nome original da tecnologia, do protocolo, onde o consenso (ou confiança) poderia ser alcançado de forma descentralizada, fazendo com que os participantes investissem em energia e computação em troca do token nativo da rede, formando uma cadeia de blocos de transações que estão ligados uns aos outros através de uma prova-de-trabalho criptográfica que não pode ser falsificada. Mais tarde, a comunidade de entusiastas começou a nomear essa cadeia de prova-de-trabalho simplesmente de “block chain” e, em seguida, de “blockchain”, criando um novo termo que se referia ao livro-razão de toda a história de transações do Bitcoin sendo replicado e compartilhado.

No caso do Bitcoin, a tecnologia e o token compartilham o mesmo nome. Nós usamos uma letra minúscula “b”, no entanto, quando nos referimos a unidades individuais, ou bitcoins. Em outros protocolos, a unidade de conta pode ter um nome diferente, como no protocolo Ethereum, em que o token nativo é chamado de éter.

Atualmente, o Bitcoin e seu principal uso (dinheiro eletrônico ou ouro digital) são considerados apenas uma aplicação de uma tecnologia de propósito mais geral, chamada blockchain. A tecnologia da blockchain pode ser definida como qualquer software, razão ou protocolo de pessoa-para-pessoa em que o consenso sobre o estado do livro-razão e a mudança de estado é alcançada de forma descentralizada. A maioria dos blockchains realiza esse recurso com um algoritmo de Prova-de-Trabalho, outros com Prova-de-Posse e alguns com uma alternativa híbrida. A principal característica de tais blockchains é alcançar consenso através da descentralização. A segurança surge então do modelo operacional: acesso aberto, público e transparente.

Atualmente, há também uma variante da tecnologia blockchain, na qual o consenso é alcançado centralmente, ou através de participantes ou líderes avaliados. Nesse modelo, a confiança é colocada em partes identificáveis e um token nativo é realmente desnecessário. Eles são chamados blockchains privados ou permissionados, em que o modelo de segurança ou de governança não é inovador nem prejudicial. Críticos argumentam que tais protocolos nem devem ser considerados blockchains — talvez “tecnologia de contabilidade distribuída” seja um termo mais adequado — mas isso é uma discussão para outra hora.

O que é um token criptográfico ou criptotoken?

Para poder definir algo, é essencial entender sua natureza. Um token criptográfico é uma unidade transferível registrada no livro-razão compartilhado da rede. No caso do Bitcoin, os tokens são registrados para sempre em sua blockchain nativa.

De uma perspectiva do código, um token Bitcoin é uma saída de transação não gasta (UTXO, sigla em inglês). UTXOs são unidades de bitcoin indivisíveis gravadas no blockchain, criptograficamente ligadas a uma chave pública específica. Quem detiver a chave privada associada a essa chave pública pode fornecer uma transação válida para a rede, transferindo os tokens para qualquer outra chave pública. Uma transação válida é uma mensagem assinada digitalmente, criptograficamente verificável por qualquer computador.

Em outros blockchains, a construção técnica de cada token pode ser diferente. As especificidades em cada caso são irrelevantes para o nosso assunto. Basta entender que cryptotokens são unidades comercializáveis, não falsificáveis, que não podem ser copiadas e são de propriedade de quem detém as chaves de assinatura associadas. Nenhum reducionismo adicional pode contribuir para essa noção simples.

Cryptotokens são, portanto, objetos digitais escassos que podem ser possuídos e valorizados pelos indivíduos.

De uma perspectiva econômica, existem apenas dois tipos de tokens

Criptotokens podem ser presumivelmente subdivididos em muitos tipos diferentes de tokens. Como era de se esperar, as subclassificações fornecidas por agentes, especialistas e reguladores do setor variam imensamente.

Muito foco foi direcionado para a dicotomia de “utilidade” versus “ação”. Tal distinção não é apenas inadequada, mas também confusa, já que julgar um token de ação é uma análise completamente separada, dependente da prática regulatória e da lei, ao invés de forma tecnológica ou natureza econômica inerente.

Outras tentativas de subclassificação de tokens também foram infrutíferas. Em um artigo recentemente publicado, a firma de contabilidade PricewaterhouseCoopers (PwC) identificou quatro tipos diferentes: criptomoeda, token utilitário, token ação e token ativo. Pode-se facilmente argumentar que uma criptomoeda também pode ser considerada não apenas um ativo, mas também um token utilidade, tornando a classificação da PwC impraticável.

Em uma apresentação intitulada “O Mundo dos Tokens” durante o Consensus 2018, o anfitrião Ryan Selkis ofereceu sua perspectiva sobre a taxonomia dos criptos, identificando três tipos: criptomoedas, tokens utilidade e criptoações.

Logo depois, Alex Tapscott subiu ao palco e compartilhou sete tipos possíveis de criptoativos, como será publicado na próxima edição revisada de seu livro Blockchain Revolution (co-autoria com seu pai Don): criptomoedas, plataformas, tokens utilidade, tokens ação, token de ativo natural, cripto-colecionáveis e criptomoedas fiduciárias e moedas estáveis.

Seguindo Tapscott, o palestrante Alex Sunnarborg, da Tetras Capital, acrescentou sua própria versão, distinguindo entre três tipos principais de tokens: moedas, dapps e plataformas de dapps. Se tivéssemos investigado mais, certamente encontraríamos uma maior variedade de definições sendo empregadas livremente nesta conferência anual, líder desse setor.

Da mesma forma, mas em um cenário diferente, o presidente da SEC, Jay Clayton declarou recentemente:

“Existem diferentes tipos de criptos. Deixe-me tentar dividi-los em duas áreas. Um meio de troca puro, o mais citado, é o Bitcoin. Como substituto da moeda, isso foi determinado pela maioria das pessoas como não sendo uma ação. Depois, há tokens, que são usados para financiar projetos. Eu tenho dito que há muito poucos, não que eu tenha visto algum, que não sejam ações.

Simplesmente não há um consenso claro sobre a categorização de criptotokens, ainda mais porque cada participante tende a visualizá-los e classificá-los de acordo com sua própria linha de trabalho. Isso não significa necessariamente que toda e qualquer categorização esteja errada; no entanto, há espaço para uma análise mais rigorosa.

De uma perspectiva econômica, é possível afunilar mais nessa direção. Além disso, não há necessidade de criar classificações de token novas e diferentes toda vez que um projeto inovador é lançado.

Propomos que, do ponto de vista econômico, cryptotokens são sempre tokens utilidade ou tokens proxy. Por razões que ficarão claras a seguir, esta é uma definição muito mais simples, porém mais precisa, que engloba todas as formas de tokens no mundo blockchain.

Essa classificação econômica também é útil para advogados, contadores e outros profissionais cujos campos se interceptam com criptotokens e blockchains. Distinguir entre um token utilitário ou um token proxy deve ser o primeiro passo na esperança de uma abordagem adequada e equilibrada dos reguladores, autoridades, advogados e autoridades em geral.

Então, o que faz com que uma unidade negociável registrada em um blockchain seja um “token utilidade”?

O termo “utilidade” aplicado aos tokens é uma característica bastante útil e definidora. O token é exigido e valorizado por direito próprio, pela utilidade providenciada. Um token utilidade é o bem final; é o próprio ativo.

Quanto a uma pergunta como “o que você pode realmente fazer com isso?” — isso é outra coisa. Os tokens podem ser exigidos e valorizados meramente como colecionáveis digitais, como o Bitcoin provavelmente era quando não tinha preço de mercado preexistente. O termo “utilidade intrínseca”, portanto, pode ser complicado, e é por isso que o evitamos deliberadamente.

Os tokens CryptoKitties também podem ser considerados uma espécie de colecionável digital variáveis — “animais de estimação” digitais que não oferecem nenhuma outra utilidade, exceto possibilitar a admiração do seu legítimo proprietário por sua “fofura digital”.

Alguns tokens são chamados de “moedas aplicativos” porque supostamente desempenham um papel essencial em suas respectivas redes. Uma moeda aplicativo pode assumir a forma de um combustível a ser consumido, ou uma taxa a ser paga, para que um contrato ou operação inteligente possa ser executado na rede. É possível que as moedas aplicativos possam ser aceitas (ou necessárias) como pagamento por um serviço útil em uma blockchain.

Os casos de uso que um token pode ter em um blockchain podem (e irão) variar. No entanto, se esses tokens são considerados um produto acabado, um objeto digital, um serviço ou um recurso digital, a característica indiscutível de todos é seu consumo em si, de acordo com suas próprias propriedades, nativamente no blockchain. Os tokens utilidade são a mercadoria, o próprio produto que está sendo exigido pelo usuário e, como tal, não dependem de uma fonte de valor exógena. Não há ativo subjacente. Um token utilitário não representa nenhum outro objeto além dele mesmo.

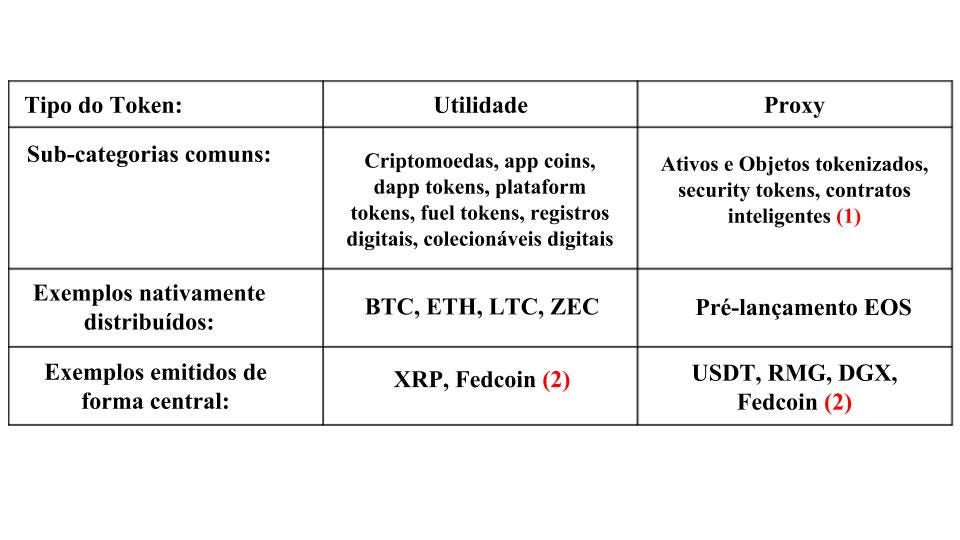

Por essa definição, podemos ver que as unidades de bitcoin, éter, litecoin, monero, zcash — e a maioria dos outros tokens, geralmente chamados de “criptomoedas” — de fato se enquadram nesse guarda-chuva de token utilitário. Mais sobre isso mais tarde. O mesmo raciocínio se aplica ao token irredimível da Ripple (XRP), apesar de ter um emissor identificável e um livro-razão bastante centralizado. Com esse entendimento, qualquer token aplicativo funcional (“moeda aplicativo”) e qualquer ativo digital exigido por seu meio de troca ou armazenamento de propriedades de valor é claramente identificável como um token utilitário.

E os tokens ERC20 então? As coisas reconhecidamente ficam um pouco mais obscuras aqui. O token REP de Augur, por exemplo, ainda é um token utilidade, já que seu uso e demanda são uma função integral de como o mercado de previsão deles opera. Por outro lado, um token ERC20 representando um projeto blockchain futuro que ainda não está ativo, como era o caso da EOS até junho de 2018, deve ser entendido como um token proxy, o que nos leva à segunda classificação.

Tokens que representam outra coisa; em outras palavras, um proxy

Os tokens proxy são representações digitais de qualquer coisa externa ao token. O token digital normalmente representa algo no mundo físico (ou mesmo no mundo digital, como veremos). Como tal, é valorizado pelo ativo subjacente ou objeto que ele representa, e não pela sua forma tecnológica (que é uma “unidade negociável de blockchain”). Esses tokens podem ser considerados como certificados ou declarações com tokens, que podem atestar títulos de propriedade ou outros direitos, servindo como prova de propriedade.

Um proxy token não é um bem em si, mas puramente uma representação digital de algum bem subjacente. A comumente chamada de “digitalização de ativos” é, portanto, um processo (longo) que converte as reivindicações e direitos de ativos físicos subjacentes de emissores e livros-razão (tipicamente) centralizados em tokens digitais em blockchains (geralmente descentralizados).

Os Tethers são certamente um dos tokens proxy mais relevantes no espaço cripto. Os Tethers são lastreados por moedas nacionais fiduciárias (USDT por dólares, EURT por euros), uma a uma, que pode ser resgatada por quem detiver os tokens.

Outro exemplo vem da Royal Mint da Grã-Bretanha, que, em 2016, fez uma parceria com o CME Group, AlphaPoint e BitGo para desenvolver um grama de ouro simbólico chamado RMG. Titulares de tokens futuros terão o direito de resgatar em espécie sob demanda, e até então terão a segurança de seu ouro sob custódia da Casa da Moeda Real, controlada por registros de procuração simbólicos. A Digix Global está fazendo algo parecido com seu token DGX (ERC20) na Ethereum. Outros estão buscando este mercado de ouro exigível “no blockchain” também.

Um token que concede o direito a um futuro token de utilitário também deve ser visto como um token de proxy. Existem vários tokens sendo comercializados como “tokens de utilidade” que ainda não são utilizáveis ou funcionais, eles somente concedem o direito a um futuro “token de utilidade”.

O Projeto SAFT (Acordo Simples para Tokens Futuros) os rotula como “tokens de utilitário pré-funcionais”. Um termo mais adequado, no entanto, seria “proxy token”, como apresentado aqui, já que “tokens de utilitário pré-funcionais” podem assumir a forma de tokens temporários que deixarão de existir quando transmutarem em tokens em funcionamento no blockchain ao vivo — novamente, EOS on Ethereum, antes de junho de 2018, é um caso perfeito. Esses tokens de procuração têm uma alta probabilidade de serem classificados como títulos, conforme será detalhado abaixo.

Contratos inteligentes também podem ser classificados sob a forma de tokens de procuração, assim como apólices de seguro, derivativos, créditos de carbono e vários outros instrumentos financeiros. Um contrato é um acordo que pode ser verbal, escrito em papel ou em formato digital, ou embutido em uma criptografia. Como tal, um token de contrato inteligente é valorizado não por sua forma tecnológica, mas por sua lógica subjacente de negócios ou contratos — novamente, tipicamente governando um ativo ou contrato subjacente (ou seja, armazenamento e alocação de ouro, proteção de seguro, proteção de preço futuro de commodity). , etc.) que não é o token proxy em si.

Portanto, um token de proxy também pode servir como substituto do investimento de capital tradicional em empresas e projetos, onde o token representa parceria ou propriedade. Neste caso, a classificação de nível seguinte de “segurança” se aplicaria corretamente — mais sobre isso abaixo. A dívida também pode ser emitida como tokens de proxy. Em janeiro passado, a Telefonica Deutschland AG anunciou a emissão de notas promissórias em uma combinação de colocação tradicional e uma parcela blockchain.

Tokenizing ativos físicos e objetos é uma tendência crescente. Estes são todos simplesmente proxies. Imobiliário, belas artes, commodities minerais e agrícolas, eletrodomésticos, automóveis … as possibilidades são infinitas.

Independentemente de os tokens representarem um token de utilidade futura, um imóvel ou um patrimônio de determinada empresa, sua característica definidora é que sua demanda e seu valor são uma função do ativo, bem ou contrato subjacente.

Um teste decisivo para identificar se uma criptografia cai sob a égide da utilidade ou proxy é determinar se o token poderia ter outra forma digital ou física e ainda reter sua (s) característica (s) econômica (s) inerente (s).

Por exemplo, um bitcoin é apenas um bitcoin se seu token (UTXO) estiver registrado em sua blockchain e simplesmente não puder assumir nenhuma outra forma ou formato. No entanto, um contrato derivativo, um grama de ouro simbólico, uma escritura simbólica para uma casa ou uma barreira USD pode assumir a forma de um certificado comum (digital ou papel) registrado em qualquer banco de dados centralizado ou registrado em qualquer registro físico do auditor. livro, e eles manteriam suas características econômicas.

A tabela a seguir resume qual tipo de token (utilitário ou proxy), bem como subcategorias comuns, alguns tokens existentes cairiam de acordo com nossa classificação econômica. Notamos que nossas notas de rodapé aqui são muito importantes, mas ainda assim são notas de rodapé, pois estamos tentando manter essa tabela relativamente simples:

Propriedade e controle (posse), descentralização e risco de contraparte

No mundo físico, a propriedade não significa controle e o controle (ou posse) pode não significar propriedade. Com os ativos digitais, no entanto, esses conceitos são frequentemente interligados e, com grande probabilidade, só se tornarão mais importantes.

Você pode morar em uma determinada casa e ter controle total das chaves (você aluga), mas isso não diz nada sobre a quem a propriedade realmente pertence (seu senhorio). No mundo de hoje, a propriedade deve ser verificada por meio de escrituras de propriedade e registros locais (por terceiros).

Com os ativos ao portador (ou seja, dinheiro), por outro lado, posse e controle implicam direitos de propriedade. O mesmo vale para ativos digitais como bitcoin, litecoin e outros, que são todos ativos digitais ao portador. A detenção de chaves privadas permite controlar bitcoins e serve como prova de propriedade. Os tokens de utilidade são, portanto, ativos digitais ao portador.

Os tokens de proxy são certificados ou contratos ao portador, uma vez que não são o ativo subjacente, mas sim sua representação simbólica, o que implica certos direitos e privilégios no mundo físico ou digital.

Nesse sentido, tanto os tokens de utilidade como os de proxy são instrumentos ao portador; Um token de utilidade é um ativo nativo para seu ambiente, um token de proxy é meramente um certificado ou um contrato representativo. A primeira (utilidade) é claramente governada pela posse, enquanto a segunda (procuração) está apenas simplificando conceitos legais antigos, como o direito de posse e o direito de propriedade.

Tokens de proxy dependem de mera lógica de negócios ou contratos, como termos de participação, arranjos de dívida, contratos financeiros, etc., enquanto instrumentos ao portador equiparam propriedade a controle (aqui nós desconsideramos o risco real de censura, especialmente quando lidamos com tokens de proxy emitidos centralmente).

No entanto, quando ativos ou objetos físicos são tokenizados (proxy), a história é substancialmente diferente de sua contrapartida simbólica de utilidade, já que a propriedade sem controle pode ser inútil. E esta é precisamente a realidade em que estamos e tentamos descobrir hoje.

Como Nick Szabo apropriadamente coloca: “A tokenização de coisas fora-da-cadeia com confiança-minimizada apenas transfere o título, não diz nada sobre o controle real dos ativos reais fora-da-cadeia; nem mesmo garante o respeito pelo título”.

Atualmente, falta-nos tecnologia avançada o suficiente para permitir não apenas a comprovação do título, mas também o controle da propriedade física. Os conceitos básicos, no entanto, já foram definidos por Szabo em sua obra “Proplets — Devices for Controling Property” (Propulsores — Dispositivos para o controle de propriedade [tradução livre]).

“Para controlar objetos físicos com protocolos digitais”, o objetivo do projeto de propulsores, de acordo com o autor, permitirá o cumprimento completo da prometida economia baseada em tokens, impulsionando a propriedade distribuída e o controle de ativos físicos e digitais, tanto dentro-da-cadeia de blocos (blockchain) quanto ativos fora-da-cadeia de blocos (blockchain).

Entender o que de fato é possuído e se pode ser controlado é de suma importância para os participantes do mercado (e também para os reguladores) discernir oportunidades sólidas e riscos de contraparte na era digital.

Quando você segura suas chaves privadas de bitcoin, não há confiança em terceiros ou autoridades — além da própria rede. Considerando a história do Bitcoin, um histórico de quase uma década, uma comunidade de desenvolvedores robusta, nós completos auto-validados, mineradores, natureza sem líder e vários outros fatores, pode-se argumentar que o projeto se posiciona hoje como o modelo para a descentralização. Se você não concordar com esta observação, basta substituir o nome Bitcoin pelo projeto que você considera mais descentralizado.

À medida que nos afastamos do Bitcoin e observamos a miríade de tokens criados nos últimos anos, a descentralização se torna mais tênue ou mesmo inexistente. Entender e identificar os partidos em um dado protocolo-token é crucial para avaliar seu nível de descentralização ou, ao contrário, o nível de dependência de certos atores.

Por exemplo, mesmo que um token ERC20 seja executado em uma rede descentralizada (Ethereum), pode haver um conjunto muito específico de desenvolvedores cuja proeza técnica dita as chances de sucesso do projeto. Pode muito bem ser um token de utilidade, mas com um alto nível de dependência de determinados atores.

Com tokens de proxy que têm um emissor inequívoco, surge inevitavelmente a questão do risco de contraparte. O token RMG da Royal Mint é ilustrativo. É um certificado ao portador ou de reivindicação contra a Royal Mint. Isso não é muito diferente do que sempre foi, só que agora temos uma representação digital que é mais “simplificada” no blockchain. Parte do processo devido à diligência de possuidor de token é determinar quem é a contraparte e se a possibilidade de recurso está presente, e sempre foi assim, no blockchain ou não.

Os desenvolvedores podem assumir o dever de desenvolver um token de utilidade, mas os emissores de tokens de proxy podem realmente ter responsabilidade legal de resgatar ou entregar o que está sendo tokenizado. Com certeza isso é natural, mas esse é o quadro de referência de que o mundo jurídico precisa pensar, porque esse é o mundo que está surgindo.

Assim, enquanto um token de utilidade pode exibir todos os recursos de blockchains (ou seja, instrumentos ao portador descentralizados, ativos digitais, etc.), um token de proxy pode desfrutar apenas do aspecto “ao portador” dentro de uma rede global distribuída, sem nenhuma das características de minimização de confiança que vem das blockchains.

Nesse sentido, alguns tokens são ativos no sentido mais verdadeiro da palavra — eles não são responsabilidade de ninguém (como um bitcoin). Outros, no entanto, podem ser considerados um ativo se você o mantiver, mas um passivo para seus desenvolvedores ou emissores.

Como último tópico de preocupação, a tokenização de ativos — como tokens de patrimônio, tokens de dívida, tokens de derivativos, os instrumentos financeiros comuns negociados em mercados de capitais como lançamentos em um banco ou controle de corretora, mas agora circulando como tokens — introduz um recurso que não deve ser negligenciado: instrumentos ao portador.

Em um mundo tokenizado, uma ação digital ao portador é mantida por seu legítimo proprietário através da posse de chaves privadas. Mas o que acontece se essas chaves forem perdidas, roubadas ou perdidas para sempre? O acionista tem algum recurso? Ou faremos jus à palavra “acionista”: aquele que detém os ativos detém a propriedade, mas aquele que não a possui não tem nada?

Se um mundo de instrumentos ao portador surgir de tokens digitais e globais, isso poderia trazer muitas vantagens e oportunidades. No entanto, ele reintroduz antigos paradigmas — a prerrogativa de realmente manter os ativos — e isso vem com novos desafios, como o recurso em caso de perda ou roubo. Como isso é abordado pelos desenvolvedores determinará o sucesso da tokenização dos ativos no futuro. Deixamos isso como uma questão aberta, extremamente importante em termos tecnológicos, legais e econômicos.

Criptomoeda não é um bom nome

Embora “dinheiro eletrônico”, “dinheiro digital” e “criptomoedas” sejam termos generalizados em toda a indústria, afirmamos que essas palavras causam mais confusão do que compreensão. Permita-me mais explicações.

A visão predominante sustenta que a moeda ou o dinheiro (termos que usaremos indistintamente a partir de agora), tanto na academia quanto no uso coloquial, é uma criatura do estado (“Teoria do Estado do Dinheiro”). Algo é ou não é moeda, e a lei deixa essa distinção clara. Por esse raciocínio, as moedas digitais obviamente não são moedas em nenhum lugar, e apenas as moedas fiduciárias são de fato moedas.

De acordo com este ponto de vista predominante, o dinheiro é tudo o que a lei diz que deve ser, e não há nenhuma jurisdição que define esses tokens como dinheiro — Alemanha definido Bitcoin em 2013 como uma “unidade privada de conta”, o Japão como um “sistema de pagamento legal” em 2017.

Agora, do ponto de vista da economia, a teoria monetária vigente afirma que o dinheiro deveria desempenhar três funções clássicas: meio de troca, reserva de valor e unidade de conta. Como o bitcoin (e todos os outros crypto-tokens) não cumpre(m) essas funções em qualquer taxa satisfatória, também não pode ser dinheiro nessa perspectiva.

Refletindo sobre as deficiências da teoria monetária, o economista austríaco e Prêmio Nobel Friedrich A. Hayek disse uma vez:

“Eu sempre achei que seria útil para explicar aos alunos que antes foi uma desgraça que descrevemos dinheiro por um substantivo, e que seria mais útil para a explicação dos fenômenos monetária se o dinheiro fosse um adjetivo que descreve uma propriedade que coisas diferentes poderia possuir em graus variados ”.

Esta propriedade foi nomeada como “qualidade de ser dinheiro” (moneyness, em inglês), termo cunhado por outro economista austríaco, Fritz Machlup.

Quanto ao assunto em questão e pelas mesmas razões, consideramos também uma desgraça que as criptomoedas sejam um substantivo e não um adjetivo que descreva o grau de “moneyness” que os cryptotokens podem apresentar.

Quer chamemos de dinheiro eletrônico, moeda digital ou criptomoeda, o bitcoin é, antes de mais nada, um ativo digital, uma mercadoria digital, um bem digital. Foi concebido e programado para se comportar como um bem eletrônico escasso, imitando as propriedades de uma mercadoria milenar como o ouro.

Esta é uma conquista monumental na história da ciência monetária e da computação, pois o inventor do Bitcoin conseguiu criar algo escasso sem terceiros confiáveis, a partir de algo que não é escasso (bits e bytes). Comparativamente, isso é muito mais eficaz como um impedimento contra a falsificação do que qualquer instituição centralizada poderia alcançar ao longo da história e da evolução do dinheiro.

Consequentemente, a principal utilidade do Bitcoin é servir como ouro digital (por enquanto deixamos de lado o debate “Armazene o Valor” versus “Meio de Troca”, já que isso diz respeito à futura adoção e é irrelevante para esse ponto crucial).

Assim, no que diz respeito à liquidez, o Bitcoin certamente é uma reserva de valor, e à medida que ele e outros criptotokens aumentam a liquidez, a aceitação e se tornam um método mais comum de pagar por bens e serviços, sua liquidez pode crescer.

Com o uso inteligente da tecnologia, juntamente com a crescente tokenização de ativos, essa noção de liquidez provavelmente será exacerbada no futuro, já que, em uma economia baseada em tokens, negociar e pagar com cryptotokens pode se tornar muito mais comum do que é atualmente.

Para resumir e lutar por uma definição rigorosa de criptotokens, devemos evitar tipificá-los como “criptomoedas”. Bitcoin e a maioria dos outros, na verdade, todos se encaixam perfeitamente sob o guarda-chuva de “tokens de utilidade”, que podem ou não ser usados como moeda, independentemente de seu eventual grau de liquidez (“moneyness”).

Um nível acima: é um título então?

Em um discurso incrivelmente sincero e lúcido que sintetiza as complexidades e a natureza desafiadora desse campo em crescimento, o comissário da SEC Hester M. Peirce observou: “Primeiro, enquanto a SEC tem considerável experiência na aplicação do teste Howey, o primeiro passo para aplicar esse teste adequadamente é entender no que o estamos aplicando. ”(grifo nosso).

Não poderíamos concordar mais com essa visão, pois é justamente a principal justificativa por trás dessa peça, ou seja, fornecer uma melhor compreensão da essência econômica dos criptotokens. A comissária Peirce merece elogios por sua postura, pois reconhecer as dificuldades em compreender essa tecnologia exige uma boa dose de humildade e autoconsciência.

Grande parte da confusão na indústria decorre da definição prematura dos criptotokens através da falsa dicotomia entre utilidade versus título, como se ambos os termos se referissem a possíveis formas tecnológicas. Infelizmente, a busca apressada para classificar os tokens em ambos os campos só amplificou o problema.

Título é uma definição legal que pode variar de jurisdição para jurisdição. Na maioria dos países, os diversos tipos de instrumentos considerados como títulos estão listados na legislação local. Às vezes, no entanto, ativos inovadores podem surgir, levando legisladores e reguladores a analisar se essa nova forma de investimento pode cair sob a alçada da lei dos valores mobiliários. Nos Estados Unidos, é aqui que entra o teste Howey. Em outras nações, essa análise jurídica pode diferir consideravelmente.

Portanto, uma subdivisão denominada “token de título” (security token, em inglês) é completamente equivocada por pelo menos dois motivos. Primeiro, o problema em nomear um “título” de categoria token é que você classifica implicitamente todos os ativos sob essa divisão como um título e um risco que exige um escrutínio regulatório injustificado que varia muito entre as jurisdições. Em segundo lugar, você pode classificar outros como tokens de utilidade ou tokens de aplicativos, deixando a impressão de que eles claramente não são garantidos, quando, na verdade, os reguladores (em uma ou mais jurisdições) poderiam concluir exatamente o contrário.

“Tokens de utilidade” versus “tokens de proxy”, no entanto, não dizem nada sobre a jurisprudência da lei de valores mobiliários, já que, acreditamos, qualquer tentativa de classificar os criptotokens deve se abster de fazê-lo. Este dever é, para melhor ou pior, dos reguladores.

Instrumentos de patrimônio e dívida tokenizados são obviamente títulos e não faz sentido argumentar de outra forma. No entanto, pode haver tokens de utilidade ou de proxy que requeiram uma investigação mais aprofundada da parte dos reguladores, como foi o caso do éter, que recentemente considerou não ser um título em um discurso do diretor da SEC, William Hinman.

Quanto aos tokens que claramente não são títulos, considerá-los simplesmente commodities talvez seja uma abordagem sensata para fins regulatórios.

Terminamos esta seção com uma citação esclarecedora do discurso do comissário Peirce:

“A lei merece respeito, mas o progresso tecnológico não deve estar vinculado aos limites da imaginação legalista do regulador.”

Conclusão

Este artigo não é uma tentativa de definir se algo é ou não um título, mas sim de entender melhor e fornecer uma definição dos criptotokens.

Como já foi explicado, só pode haver dois tipos de tokens no futuro mundo blockchain: tokens de utilidade e tokens de proxy.

Um token de utilidade é um criptotoken que é exigido e valorizado por sua próprio utilidade. É o bem final e não representa ativo subjacente ou objeto que não seja ele mesmo. Os nomes de token comuns dentro desta divisão são: criptomoedas, moedas de aplicativos, tokens de dapp, tokens de plataforma, tokens de combustível, colecionáveis digitais, recursos digitais.

Um token de proxy é um criptotoken que deriva seu valor de uma lógica subjacente de ativo, objeto ou contrato que ele representa. Um proxy token não é o bem em si, mas puramente uma representação digital do bem ou contrato subjacente. Os nomes de tokens comuns dentro desta divisão são: tokens de patrimônio, tokens de segurança, tokens de títulos, tokens de ativos naturais, certificados tokenizados, contratos inteligentes.

Portanto, do ponto de vista econômico, a dicotomia “token de utilidade” e “token de proxy” fornece uma classificação mais simplificada, mais direta e mais precisa dos criptoativos. Um token é um bem em si mesmo ou uma representação digital de outra coisa, em que há um ativo subjacente, bem, objeto ou contrato, com ou sem um emissor centralizado.

A definição aqui, obviamente, não isenta os reguladores de classificar legalmente se esses novos instrumentos são títulos, mas esperamos que ela ajude a eliminar grande parte da confusão e da terminologia equivocada na indústria, para que todo o ecossistema entenda melhor todo o ponto do que está acontecendo aqui.

A essência econômica dos blockchains reside em mundos inteiramente novos de cooperação e eficiência comparados aos sistemas de hoje, e isso não pode ser negligenciado ou embutido em algo como regulamentação de valores mobiliários e, certamente, não na regulamentação de valores mobiliários de qualquer país, tão grande ou poderoso quanto qualquer país possa ser.

Possivelmente, isso pode servir como um marco inicial para abordar esse mercado crescente e fascinante, tanto para investidores quanto para empreendedores e reguladores.

Um agradecimento especial a Felipe Sant’Ana, Alex Van de Sande e Helena Margarido pelos comentários e sugestões úteis sobre um rascunho anterior.

Tradução para o português da equipe da https://newc.com.br/

Notas:

(1) Salientamos que alguns contratos inteligentes e alguns tokens de títulos (security tokens) podem assumir a forma de um token de utilidade e não um token de proxy. Um provável candidato teria sido o Projeto DAO, que durou pouco (um símbolo que, aliás, tinha tanto contrato inteligente quanto características tradicionais de segurança), que funcionava como uma mistura digital de economia financeira e de investimento, completamente nativa de sua própria rede, com votos e pagamentos on-chain, tudo feito com tokens DAO e ETH. Como tal, poderíamos classificar o DAO como um exemplo de um contrato inteligente de sub-categoria de token de utilidade. No entanto, para simplificar, e como o mundo blockchain mostrou não estar suficientemente avançado para cumprir essas promessas, fica mais claro deixar contratos inteligentes e tokens de título serem classificados sob a alçada do guarda-chuva do token de proxy, usando os exemplos previsto neste artigo (pense nos propulsores de Szabo).

(2) Na tabela acima, incluímos Fedcoin (ou qualquer moeda digital emitida por um banco central) em ambas as divisões, como um token de utilidade e um token de proxy. Como pode ser em ambas as categorias de uma só vez? Para responder a essa pergunta, precisamos entender o que é uma nota do Federal Reserve (o que geralmente chamamos de dólares americanos, papel-moeda ou dinheiro).

Uma nota do Fed é confusamente um bem ao portador, bem como uma responsabilidade ao portador. É uma reivindicação de um ativo subjacente que pode ser resgatado sob demanda; no entanto, esse ativo para o detentor é um passivo para o banco central. É, portanto, também a perpetual, sob demanda, do banco central, que nunca expira e qualquer detentor pode reivindicar. Mas qual é o ativo subjacente que o detentor pode reivindicar do Fed? Bem, notas do Fed. Espere… o quê? Sim, o papel-moeda emitido pelos bancos centrais é um ativo e um passivo sui generis, pois eles podem ser resgatados por eles mesmos. O Fed também pode imprimir quantas notas quiser, sem limite algum.

Um banco central tem a obrigação de trocar suas notas por outras notas quando solicitado por qualquer reclamante. No passado, isso fazia sentido, já que o ativo subjacente reivindicado era o ouro ou a prata, quando as moedas nacionais eram realmente garantidas por uma commodity. Mas estamos quase 50 anos completamente sobre este padrão monetário agora. As notas do Federal Reserve são lastreadas por outras notas da Reserva Federal e podem ser resgatadas sob demanda… para mais notas da Federal Reserve.

Existem outras nuances e é verdade que as notas do Fed têm curso legal e derivam seu valor da “plena fé e crédito do governo dos Estados Unidos (ou outro soberano)”. Mas, uma nota do Fed ainda é um passivo — por incontroverso que seja — e um ativo ao mesmo tempo. Você pode pensar que estamos nos envolvendo em um raciocínio circular. E você está certo … mas é assim que funciona o dinheiro fiduciário. Uma nota fiduciária é um passivo emitido pelo banco central cujo ativo subjacente é o mesmo passivo que ele emitiu e pode emitir mais, ad infinitum.

Agora, voltando ao Fedcoin… bem, é simplesmente uma nota do Federal Reserve em formato digital e, como tal, seria um ativo em si (um token de utilidade), bem como uma representação de seu próprio ativo subjacente (um token de proxy).

Link: https://medium.com/@Ulrich_98986/an-economic-definition-of-cryptotokens-3ac66d3cba20