Colapso financeiro global: quem pagará $400 trilhões em aposentadorias?

Um grande colapso financeira global está em ascensão, e não por causa do mercado de ações ou empréstimos. A próxima crise é mais insidiosa, estrutural e quase certa de explodir a qualquer momento.

O Fórum Econômico Mundial (WEF) prevê que, até 2050, o mundo enfrentará uma perda de US$ 400 trilhões (pdf) na poupança de aposentadoria. (Sim, é trilhão, com um “T”.) O WEF define uma queda como qualquer coisa menos do que é necessário para fornecer 70% do rendimento de pré-reforma de uma pessoa através de pensões públicas e poupança privada.

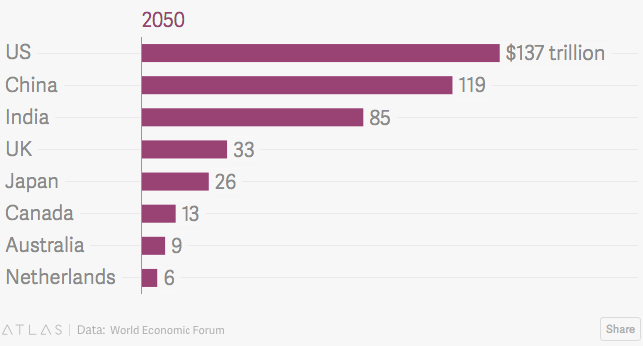

Os EUA vai ficar no maior buraco, caindo $137 trilhões abaixo do necessário para financiar aposentadorias adequadas em 2050. O país é seguido pela queda de US$ 119 trilhões da China.

Os retornos de ativos foram mais baixos do que no passado e as pessoas estão vivendo por mais tempo, de modo que parte desse déficit é esperado. O WEF assume que muitas pessoas nascidas recentemente viverão além de 100, o que pode ser um pouco demais (a Administração da Segurança Social espera que a maioria dos americanos nasça hoje para viver em meados dos anos 80). Mas grande parte da queda maciça é assada em sistemas de aposentadoria; configurações em que ninguém, nem indivíduos nem o governo, economizam o suficiente. Cerca de três quartos das previsões provêm de promessas sub-financiadas dos governos, com o restante principalmente explicado pela falta de economia por parte dos indivíduos.

Michael Drexler, chefe dos sistemas financeiros e de infra-estrutura do WEF, que editou o relatório, compara o problema com a mudança climática.

“Como as mudanças climáticas, você não vê as conseqüências hoje, mas se você não fizer nada, o problema se acumula e então não há nada que você possa fazer”, diz ele. “Hoje você ainda pode mudar as coisas, mas se você não fizer nada, você resolverá um problema que é três a quatro vezes a economia global”.

Prever qualquer coisa com precisão para 2050 é complicado. Podemos ter sorte, em certo sentido, e as pessoas podem começar a morrer mais jovens. Mais felizmente, os retornos dos ativos podem se retirar. Alguns argumentam que as preocupações são infundadas, porque ainda podemos pagar pensões hoje e resolver quaisquer problemas futuros se eles se tornarem agudos. O pior caso traz custos muito maiores do que podemos suportar.

Diversificar seus investimentos e depender cada vez menos do Governo

A maioria inclui formas de aumentar a economia individual, oferecendo contas de aposentadoria para uma população mais ampla e expandindo a literacia financeira. A diversificação dos investimentos deve ser feita além das ações e títulos tradicionais, como investir em Bitcoin.

“Investir em um portfólio diversificado de projetos de infra-estrutura pode aumentar os retornos e aumentar o crescimento econômico”.

Financiar uma aposentadoria longa e confortável exige contribuições de múltiplas fontes, bem como riscos compartilhados.

Bitcoin: a nova aposentadoria do Japão

O Japão por exemplo, já tratou o Bitcoin como aposentadoria: leia mais aqui.

“Se em 2050 pessoas chegarem a 85 e ficam sem dinheiro, eles precisarão contar com a Segurança Social”, explica Drexler. “Mas se houver um déficit, o governo ficará sobrecarregado com a demanda ou pensionistas que vivem na pobreza. Devemos começar a educar as pessoas agora, então temos um bom plano de aposentadoria de contribuição definida para que as pessoas tenham algo”.

Promessas irreais feita por governos

Ainda assim, uma maioria esmagadora da dívida vem de programas governamentais. Para resolver este problema, os governos devem financiar adequadamente e proativamente seus direitos também. Os indivíduos sozinhos não podem economizar o suficiente para compensar as promessas pouco realistas que seus governos fizeram.

Via: qz.com